目錄

孳息率曲線預測美國經濟衰退?債券息差揭示美元走勢?

甚麼是孳息率曲線?

市場經常爭論聯儲局何時減息、美元是否已見頂,但債市早就給出答案——就在孳息率曲線裡。它展示不同期限美國國債的孳息率,反映市場對未來通脹、增長與利率走向的共識預期,因此被譽為債市的「水晶球」。

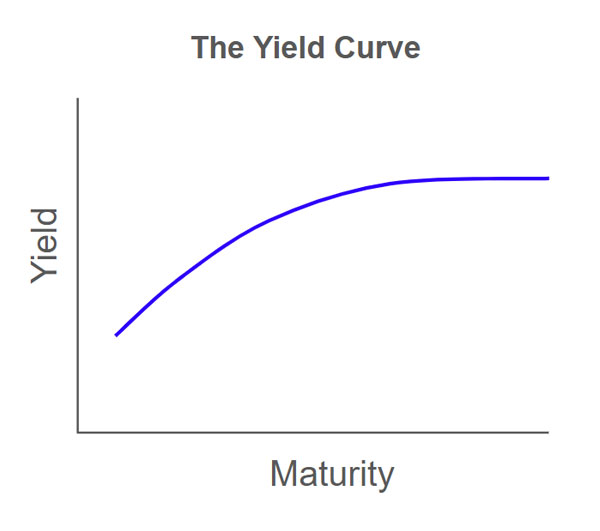

要理解這個「水晶球」如何運作,先要知道它的構成方式。孳息率曲線(Yield Curve)是將不同到期期限的美國國債孳息率連成一條曲線,用以觀察市場對經濟增長、通脹與利率走向的整體預期。橫軸代表到期期限(Maturity),如三個月、二年、十年、三十年;縱軸則為相應的孳息率(Yield)。正常的曲線是向上傾斜,反映期限愈長,要求的風險補償和通脹溢價也愈高。它揭示了「時間」與「風險」的定價關係(見圖 1)。

圖 1:正常的孳息率曲線向上傾斜 (Normal Curve)。 [Chart: Z.com Forex]

了解孳息率曲線的基本概念後,我們可以看看它在歷史上最著名的用途——預測經濟衰退。

孳息率曲線的三種主要形態及意義

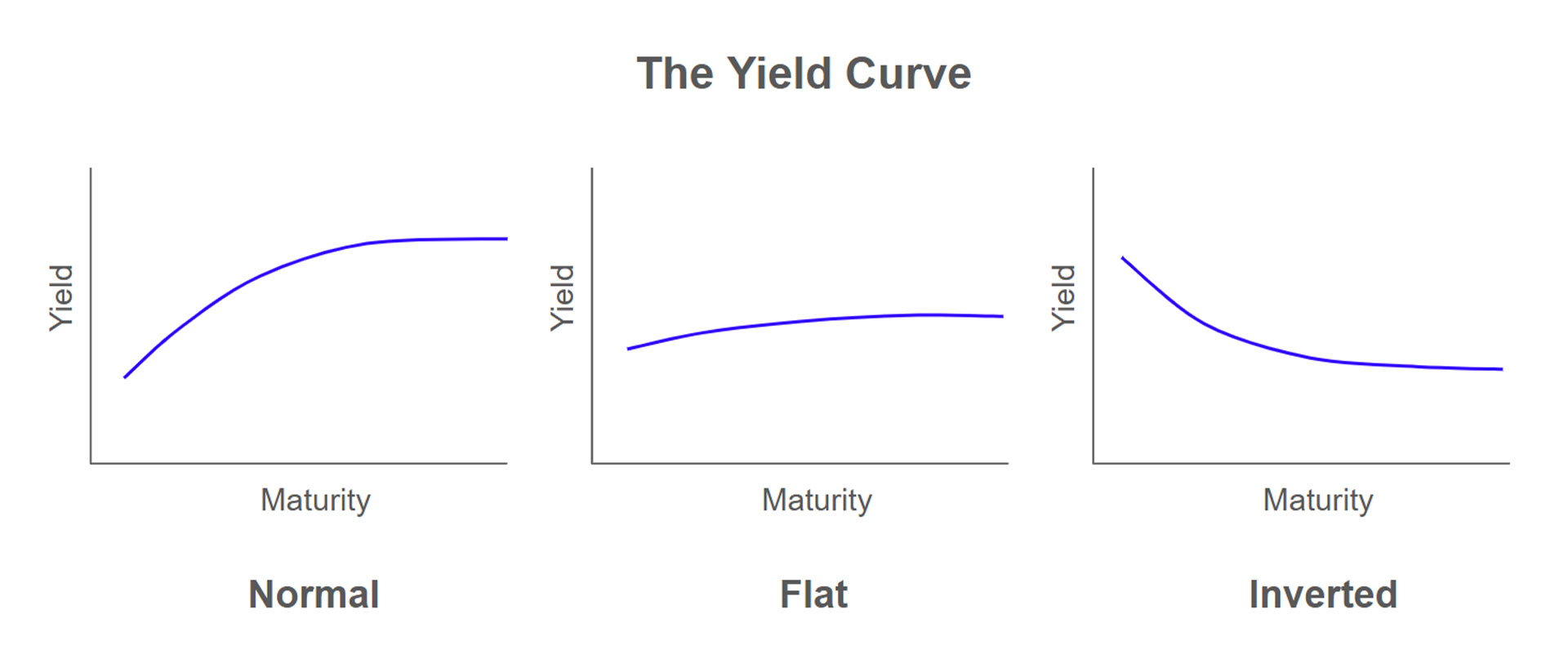

在歷史經驗中,孳息率曲線大致可分為三種形態(見圖 3)。這些形態不僅反映當下的利率結構,也揭示市場對未來經濟與政策的預期。

圖 3:孳息率曲線的三種主要形態:正常 (Normal)、平坦 (Flat) 及 倒掛 (Inverted)。 [Chart: Z.com Forex]

1. 正常曲線 (Normal)

向上傾斜,長期孳息高於短期孳息。這是最常見的狀態,因為投資者借出資金的時間愈長,要求的風險補償和通脹溢價也愈高。

2. 趨近平坦 (Flat)

長短息差收窄,常見於聯儲局為抑制通脹而加息,導致短期孳息上升。這通常是經濟周期的轉折點。市場對未來增長前景轉趨悲觀,長端投資者開始預期經濟及通脹放緩,令長期孳息難以再上行。

3. 倒掛曲線 (Inverted)

向下傾斜,短期孳息高於長期孳息,常見於聯儲局快速加息、抑制通脹的階段。短端利率因政策收緊而急升,但長端利率上升幅度有限,甚至停滯,因為市場預期過度緊縮最終會令經濟放緩甚至陷入衰退。投資者因此轉向長期國債尋求避險需求,推高長債價格、壓低長期孳息。這種情況往往發生在經濟周期的後段,也是歷來最可靠的衰退預警信號之一。

短端 vs 長端孳息率

孳息率曲線的短端主要受當前政策利率及市場對聯儲局未來政策走向的預期所影響 :當市場預期加息時,短端息率會上升;預期減息時則回落。

至於長端,則更受通脹前景、經濟增長、債券供求,以及長期投資者資產配置行為所左右。

了解了孳息率曲線的形態與它在經濟周期中的意涵後,我們可以從另一個角度去看——這條曲線不僅能預測衰退,還能揭示貨幣的強弱。

孳息率曲線倒掛預測美國經濟衰退 –1980年代起至現今實例

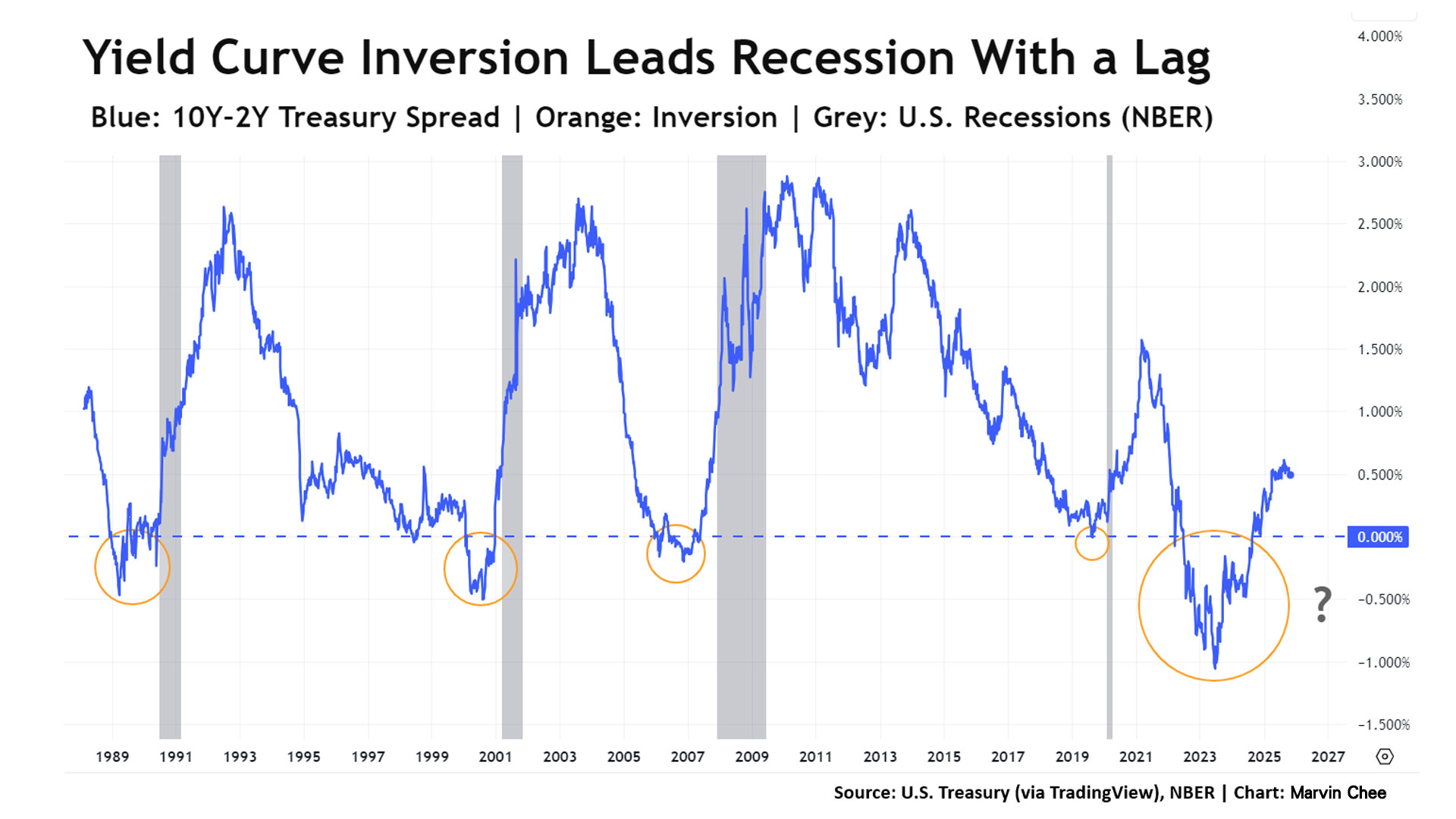

孳息率曲線的「息差」通常以長短期國債孳息之差計算,例如 10 年期減去 2 年期,數值愈低代表曲線愈平,出現負值則為倒掛。

過去幾十年,美國孳息率曲線倒掛(Yield Curve Inversion)這被視為最具代表性、也是最受經濟學界重視的衰退指標。這個現象最早由美國經濟學家 Campbell Harvey 在 1986 年研究發現,他指出當長債息率跌至低於短債息率,即出現孳息曲線倒掛時,美國經濟往往會在之後 6 至 18 個月 進入衰退。其後,美國聯儲局(Fed)及 NBER(美國全國經濟研究局) 亦多次引用相關研究,認可孳息曲線倒掛具有明顯的預測能力。

圖 2:孳息率曲線倒掛(藍線跌破0)與美國經濟衰退(灰色區域)的關係。

[Source: U.S. Treasury (via TradingView), NBER | Chart: Z.com Forex]

以市場最常引用的 10 年期對 2 年期美債息差(10Y–2Y)(藍色線)為例(見圖 2),自 1980 年代以來,每一次倒掛(跌低於0)之後幾乎都出現經濟衰退(圖中灰色陰影區域):包括 1990 年衰退、2001 年科網爆破、2008 年金融海嘯,以及 2020 年疫情衰退前亦曾出現倒掛(唯獨 2022 至 2024 年長達兩年的倒掛,截至 2025 年仍未帶來衰退)。

雖然孳息曲線倒掛未必能準確預測衰退的時間,但它清楚反映貨幣政策已過度收緊、金融條件正趨緊、經濟風險不斷上升,而這正是歷次衰退出現前的常見原因。

本文將在解釋幾種孳息率曲線形態後,再說明為何孳息率曲線同樣可用來觀察美元是否見頂或見底。

如何利用孳息率曲線預測美元長期走勢?

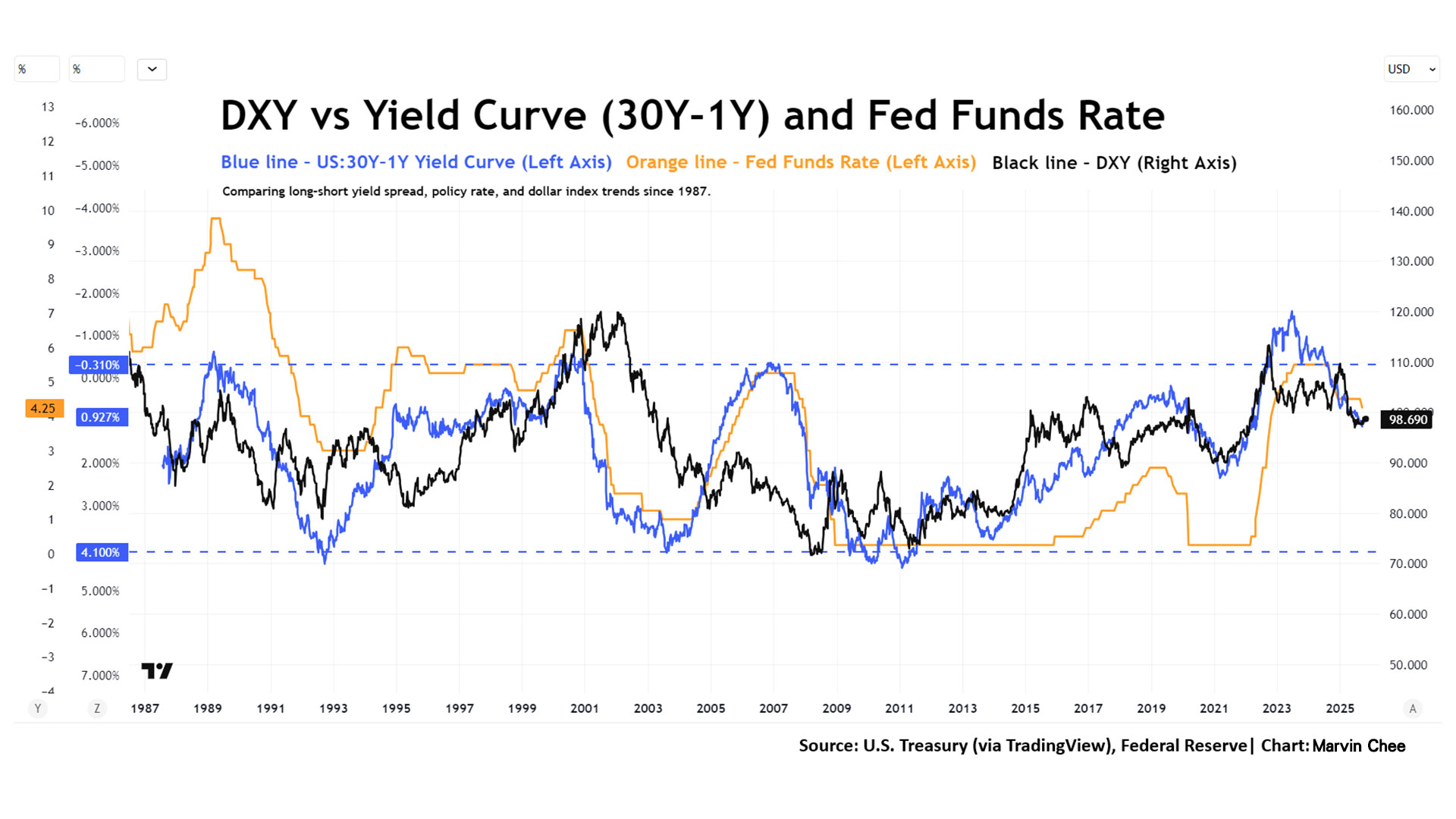

在這裡,為了更直觀地量化孳息曲線的陡峭或平坦程度,我們可以使用(30Y–1Y)息差作為代表。例如:若30年期利率為5%,1年期為3.5%,兩者相差1.5%,反映曲線具有一定的上升斜度。我們再以(30Y–1Y)息差走勢與美元指數(DXY)作對比,可以發現,兩者在過去數十年的走勢大致方向相近(見圖 4)。這並不難理解,因為該曲線已內含聯儲局的利率決策因素:當聯儲局減息時,短端(1 年期)孳息率通常會隨之下跌,令曲線變得更陡峭,同時美元往往轉弱。

這時候或有人會問:為何不直接觀察聯儲局制定的聯邦基金利率(Fed Funds Rate)?其實這確是一個常見做法,也能大致解釋美元的走勢。不過,其細緻度不及(30Y–1Y)孳息曲線。從圖表可見,藍色線(30Y–1Y)相較於橙色線(Fed Funds Rate),更能貼近黑色線(DXY)的走勢(見圖 4)。需留意,圖中(30Y–1Y)曲線的刻度為倒轉顯示:上方為負值,下方為正值,旨在方便與美元指數走勢作比較。

為何(30Y–1Y)能提供更清晰的信號?因為曲線不僅反映短端加息與減息的預期變化,也納入長端對未來經濟與通脹的預期。例子:在 2010 至 2016 年間(見圖 4),聯儲局利率一直維持在接近 0 的水平,但長息卻持續下跌,令到(30Y–1Y)息差縮小(圖中黑線向上),這不僅沒有令美元貶值,反而推動美元走強;反映聯儲局政策利率的橙色線則未能呈現出這一訊息。

圖 4:美元指數 (DXY) vs 孳息率曲線 (30Y-1Y) vs 聯邦基金利率。

[Source: U.S. Treasury (via TradingView), Federal Reserve | Chart: Z.com Forex]

回顧過去數十年(見圖 4),美國長短息差(曲線)多數時間維持在一定區間內。以 30 年期減 1 年期孳息率曲線為例, 息差範圍約介乎負 0.31% 至正 4.1%(圖中藍色橫向虛線),似乎就是曲線的「自然極限」。

當息差處於負值時(短期利率高於長期利率),曲線就是倒掛的時候——這其實是相對罕見的現象,通常發生在聯儲局積極加息、試圖壓抑通脹之時。短端利率因政策收緊而迅速上升,最終趕上甚至超越長端利率,導致息差轉為負值。長端利率之所以未能同步上升,甚至下跌,是因為市場預期緊縮最終會令通脹降溫、經濟放緩。資金因此流向長期國債尋求避險,推高長債價格、壓低長端孳息。 這種倒掛一般被視為暫時現象,隨着經濟放緩、聯儲局轉向減息,短端利率終會回落,曲線亦恢復正常。

曲線之所以多數維持在此範圍(負 0.31% 至正 4.1%),與市場對聯儲局政策的預期密切相關:當通脹升溫,聯儲局會加息收緊;當通脹降溫,則可能減息放鬆。這樣的動態調節,使息差難以長期突破界限。

知道曲線息差的範圍又有何意義?

由於孳息率曲線長期在一定範圍內波動,而曲線變化又影響美元指數(DXY)的走勢,可以推斷美元亦受相似的周期限制。雖然美元指數可能因其他因素逐步偏離某一方向, 但孳息率曲線至少能提示——美元何時可能見頂或見底。

當孳息曲線出現倒掛時,往往正值美元指數處於周期高位。由於倒掛通常屬暫時現象,美元維持強勢的時間自然有限。相反,當息差擴闊至接近 4%,往往意味短息過低、長期通脹預期回升;一旦通脹再度浮現,聯儲局重啟加息,美元便會重新走強。於是,美元在過去數十年形成了明顯的大型上落市走勢。

核心邏輯

孳息率曲線並非完美指標,但它為判斷美元周期提供了清晰線索,讓我們不必再 blind 目猜測美元是否被高估或低估。

核心邏輯始終如一:美國加息,美元走強;美國減息,美元走弱。問題在於:加息何時結束、減息何時開始?孳息率曲線正好提供了答案。當曲線倒掛時,意味加息周期已近尾聲。這是債市用真金白銀投票的結果:長息不再上升,市場相信短息已達緊縮效果,經濟前景轉弱,政策頂點近在眼前。

延伸思考:如果聯儲局失去獨立性?

我們不妨從極端情況思考:如果聯儲局不再以控制通脹為目標,情況又會如何? 這往往意味著政策取向被政治壓力左右,聯儲局失去獨立性、刻意壓低利率,短息長期偏低將助長通脹壓力,最終推高長息。

若再進一步同時干預長端利率,全面壓制收益率整條曲線都被「壓扁」,市場失去價格信號,資金無法合理分配。結果可能就是通脹失控,貨幣亦會急速貶值。

事實上,這種情況並非新鮮事:例如阿根廷與土耳其因政府長期干預貨幣政策而導致通脹失控、貨幣大幅貶值;即使是日本這類已發展經濟體,長年維持超低利率政策,也令日圓在近年長期偏弱。這也說明了為何聯儲局的獨立性至關重要 ——只有在政策能獨立運作的情況下,市場機制才能發揮作用;而在失去獨立的制度下,往往就會出現惡性通脹、貨幣信用崩潰的情況。

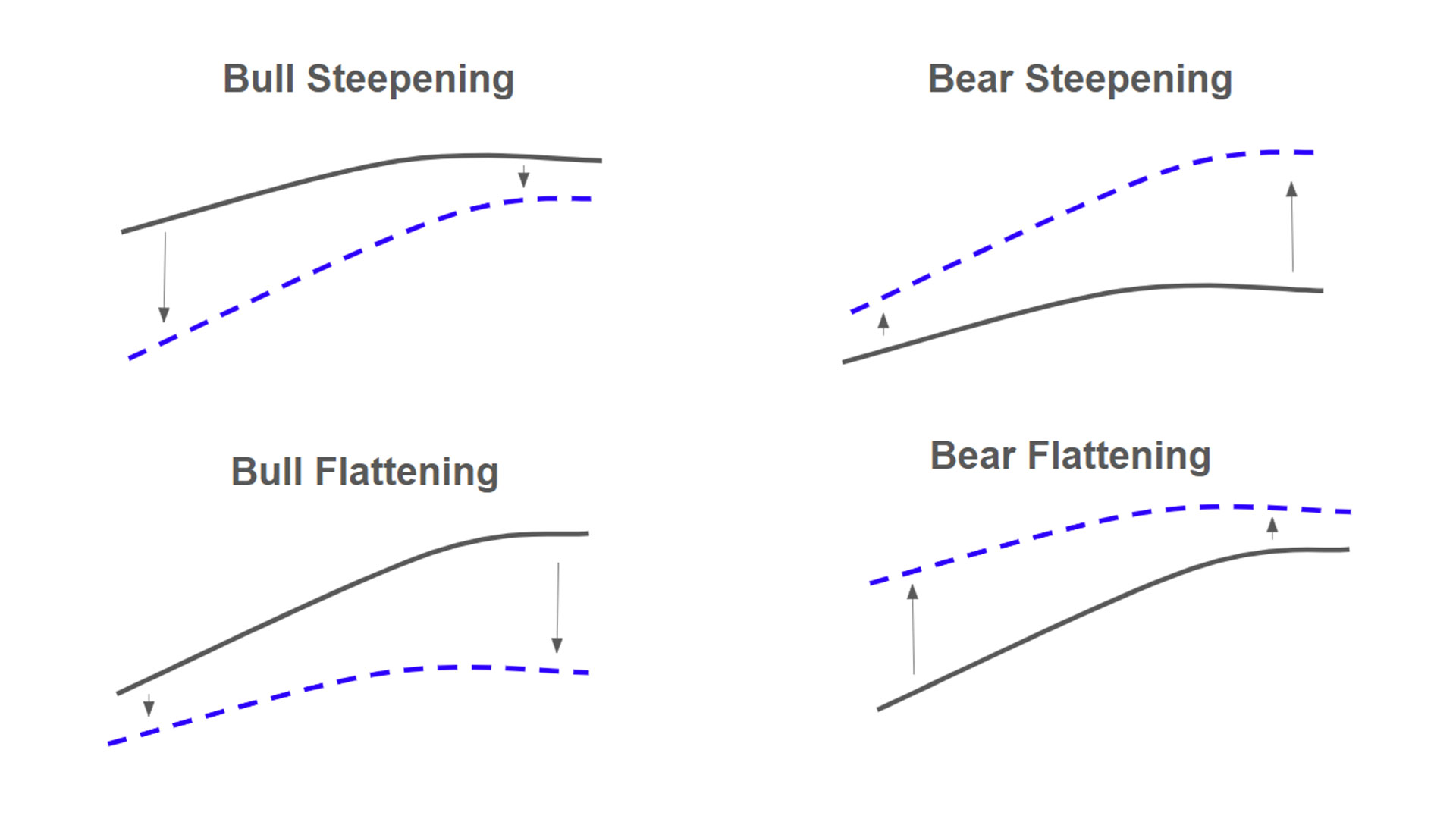

孳息率曲線四種變動模式反映市場資金流向?

我們現在來更詳細地了解一下孳息率曲線的變動模式。

圖 5:孳息率曲線的四種變動模式 (Yield Curve Dynamics)。 [Chart: Z.com Forex]

這四種情況統稱為孳息率曲線的變動模式(Yield Curve Dynamics)(見圖5),常用於判斷市場對政策利率、通脹與經濟前景的預期。它們不僅描述孳息率的走勢形態,更反映市場心理與資金流向的變化。

| 術語 | 定義 |

|---|---|

| Bull ( 牛市 ) | 息率↓ 債價↑ |

| Bear ( 熊市 ) | 息率↑ 債價↓ |

| Steepening ( 陡峭 ) | 長短息差擴大 |

| Flattening ( 平坦 ) | 長短息差收窄 |

Bull Steepening (牛市陡峭化)

最常見的情況,通常出現在聯儲局開始減息之際——短端孳息率跌得比長端更快,令孳息曲線變得陡峭。之所以稱為「牛市」,是因孳息率普遍下行、債券價格上升。這往往發生於經濟臨近衰退、政策轉向寬鬆之前。此階段資金開始由風險資產流向債券,美元通常步入周期高位後的回調期。

Bear Steepening (熊市陡峭化)

出現於市場開始憂慮通脹失控之時,長端孳息率升得快過短端,使曲線變得更陡。原因可能是通脹升溫、聯儲局或政府兩者過度寬鬆。孳息率上升、債券價格下跌,反映債市對央行抗通脹決心的懷疑。此時美元雖未必即時轉弱,但資金對長期債的需求減退,往往是通脹周期尾段的信號。

Bull Flattening (牛市趨平)

孳息率整體下行,但長端跌得比短端快。這通常代表市場對長期經濟與通脹前景轉趨悲觀,債券投資者爭相買入長債避險,令曲線變平。2010年代的長期低息與量化寬鬆(QE)階段,就是典型例子。此時美元多呈弱勢,因資金偏向低風險資產。

Bear Flattening (熊市趨平)

孳息率整體上升,但短端升得快過長端,曲線因此變平。多出現在經濟過熱、通脹上升、聯儲局進入加息周期時。短息抽升吸引資金流入美元資產,短期支持美元走強。然而若市場開始預期加息過頭、經濟放緩,美元強勢往往難以持久。

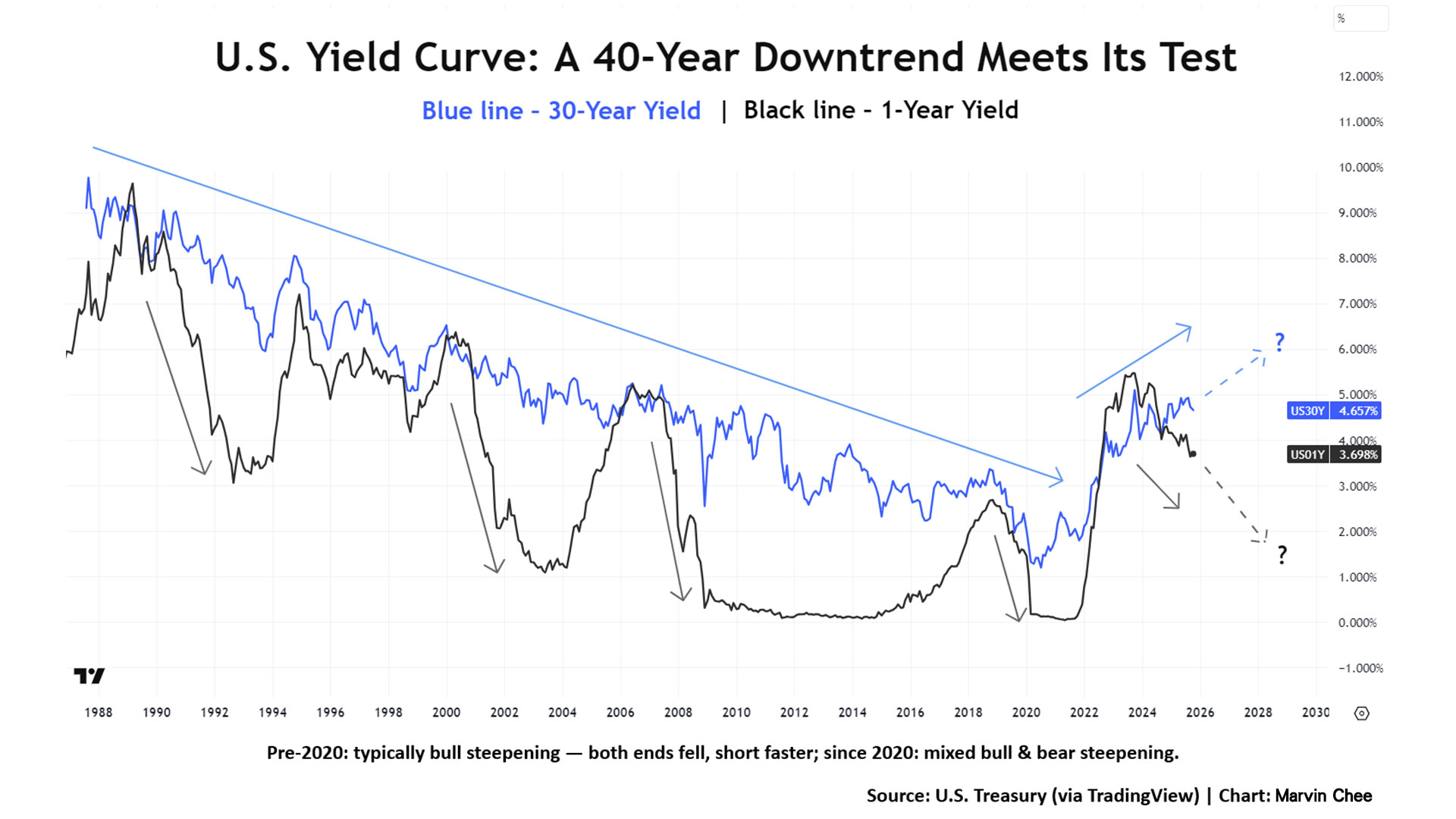

孳息率曲線出現結構性轉變 – 由「牛市陡峭化」轉為「牛熊並存」?

過去三十年觀察孳息率曲線的變化,可以發現一個有趣的現象:

以往的陡峭化(Steepening)周期,多以「牛市陡峭化」(bull steepening)為主。當聯儲局開始減息,短端孳息率下跌得比長端更快,整條曲線上移空間有限,短長端利率通常同步下行。

圖 6:長短端美債孳息率長期趨勢:40年下降周期或已終結?

[Source: U.S. Treasury (via TradingView) | Chart: Z.com Forex]

但自 2020 年以後情況出現轉變:即使聯儲局開始減息,長端孳息率仍持續上升。短端出現「牛市」特徵(因利率下行),長端卻呈現「熊市」特徵(因通脹與供應預期推高長息)——形成一種罕見的「短端牛、長端熊」格局。(見圖 6)

在低通脹環境下,30年期孳息率(藍線)過去數十年呈持續下降趨勢,而更受政策利率影響的1年期孳息率(黑線)多數時間維持在30年期以下。每當減息周期出現,短端利率往往跌得更快,兩者息差擴闊,孳息曲線隨之陡峭化。當長短息同時下跌時,意味債價上升,即屬牛市走勢。從圖中可見,2020年前以牛市陡峭化為主導;但2020年後情況出現變化——1年期孳息隨減息下跌,30年期卻持續上升,牛熊並存,屬罕見的現象。

這種結構性轉變,反映市場對未來通脹與財政赤字的長期憂慮,亦令貨幣在減息周期中貶值速度加倍:息差收窄拖累短線回報,同時長端收益率上升削弱債券吸引力,令資金外流壓力更快顯現。

央行「壓短放長」孳息率的代價

值得注意的是,這種孳息率結構的變化並非美國獨有,而是幾乎出現在所有主要經濟體之中。近年來,無論是英國還是日本,都面對相似的難題——長期孳息率顯著上升,而短端利率卻被政策壓低。

以日本為例,央行為刺激通脹,長期維持短期利率在極低水平,結果推高長期通脹預期,令長端孳息持續上升,甚至出現「壓短放長」的情況。這不但加劇日本國債市場波動,也對全球債市產生溢出效應。

英國方面,儘管面臨財政壓力及失業率上升,通脹依然頑固。英倫銀行為避免就業市場惡化,傾向維持較低利率,卻因此令實質利率受到擠壓,同時推高長期債息。

此外,在疫情期間一輪大型量化寬鬆(QE)後,聯儲局資產負債表由數萬億美元急增至約9萬億美元。自2022年起,聯儲局展開量化緊縮(QT),即讓到期國債本金不再續投,以達到縮表效果,但此舉亦對債市造成壓力,令孳息率普遍上升。即使在2024年9月開始減息後,聯儲局仍持續進行QT,間接導致收益率曲線出現「熊牛並存」的罕見現象。

結果是,各主要央行都在不同程度上壓抑短端收益率、壓縮實質回報及市場對實質收益的預期。這對貨幣而言當然不是好消息——當通脹預期得不到有效控制,而實質利率仍偏低時,貨幣購買力自然受壓。

然而,由於主要經濟體同時面對相似困境,匯率之間的相對變動反而有限;真正突圍而出的,反而是黃金——作為無息資產,它不再受制於各國央行的政策桎梏,價格一路攀升,2025年更突破4,000美元,成為這場全球「壓短放長」時代的大贏家。

結語

孳息率曲線不僅是經濟週期的晴雨表,更是貨幣信任的溫度計。當政策與市場角力、曲線被扭曲,真正能保值的或許不再是收益,而是信任本身——而這,正是所有央行最終都必須面對的考驗。

Marvin 徐茂洪

Z.com Forex 外匯研究部經理

Z.com Forex持牌代表及外匯研究部經理,至今所發表的匯市分析文章及YouTube影片數逾百條。擅長分析美元、日圓及主要貨幣的利率與宏觀經濟走勢。

想掌握外匯交易訣竅?

Z.com Forex提供一對一外匯工作坊,等您可以向外匯專家更專注﹑有效率地學習,掌握外匯交易技巧。

Z.com Forex並未就此網頁所載任何資料、預測及/或意見的公平性、準確性、時限性、完整性或正確性,以及任何該等講者預測及/或意見所依據的基準作出任何明文或暗示的保證、陳述、擔保或承諾,亦不會就使用及/או依賴此網頁內之資料而負責或擔斷任何法律責任。