目錄

5分鐘看懂CPI趨勢:拆解基數效應假象,通脹揭示貨幣未來走向?

甚麼是CPI(消費者物價指數)?

消費者物價指數(Consumer Price Index, CPI)是衡量一籃子居民常用商品與服務價格變化的統計指標,包括食品、住房、交通、醫療等項目。它反映了貨幣購買力的變化幅度,也是觀察通脹水平的重要數據之一。當CPI持續上升,意味著物價普遍上漲、貨幣購買力下降;反之,CPI走低甚至為負則顯示物價壓力減輕甚至出現通縮。

對外匯市場而言,CPI的重要性在於它直接影響央行的利率決策,進而改變資金流向與匯率走勢,因此成為交易員必須密切關注的經濟指標。

如何解讀CPI (消費者物價指數)通脹數據及趨勢?

CPI本質上是一個指數,通常以某一年作為基準年(例如基準值為100)。統計機構會根據居民日常消費習慣,選取一籃子具有代表性的商品與服務,並按其消費比重分配權重,例如住房可能佔30%,食品20%,交通15%等。基準年時,這籃商品與服務的總價格被定為100;若在下一年同月,按相同權重計算的總價格上升至102,就代表CPI按年上升了2%(即同比增長2%)。

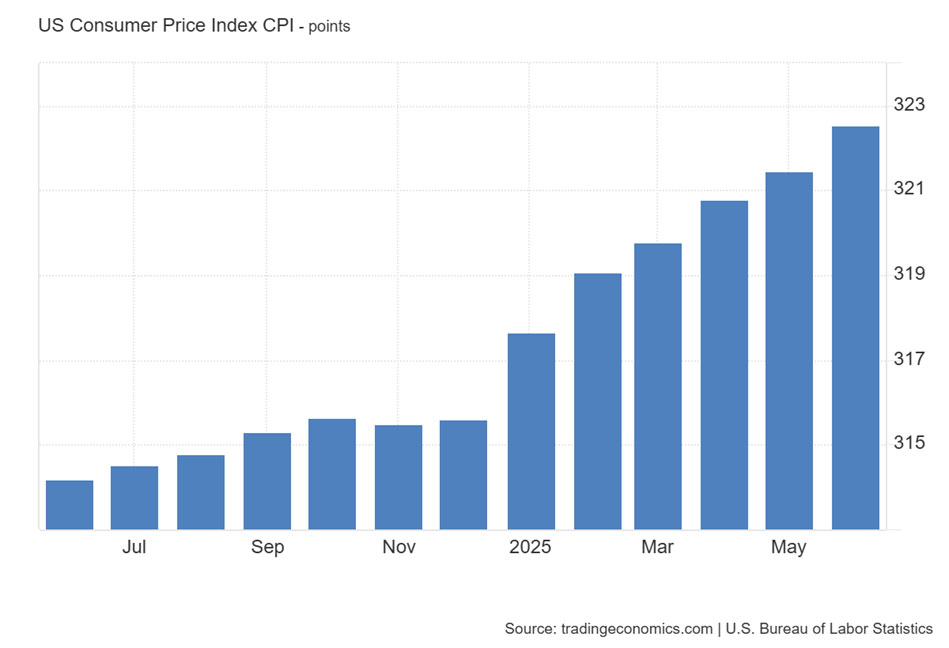

從這張TradingEconomics的美國CPI圖表,可以直觀看到近期物價水平的變化與走勢

CPI雖然以指數形式計算,但在新聞與市場討論中,最常見的呈現方式是百分比變化,通常以「按年(YoY, Year-on-Year)」或「按月(MoM, Month-on-Month)」表示。例如,若本月CPI指數較去年同月上升2%,就會報導為「CPI按年增長2%」;若較上月上升0.3%,則為「按月增長0.3%」。

CPI計算示例

| 時間 | CPI指數 (points) | 按年 (YoY) | 按月 (MoM) |

|---|---|---|---|

| 2024年4月 | 315.9 | --- | --- |

| 2024年5月 | 316.0 | --- | +0.03% |

| 2025年4月 | 321.3 | +1.7% | --- |

| 2025年5月 | 322.3 | +2.0% | +0.3% |

解讀:2025年4月與2024年4月相比,上升了1.7%。2025年5月與2024年5月相比,上升了2.0%。2024年5月與2024年4月相比,上升了0.03%。2025年5月與2025年4月相比,上升了0.3%。

CPI(消費者物價指數)數據「假象」--基數效應

基數效應(Base Effect)指的是:在計算按年(YoY)變化時,因為比較基準(即去年同期的數值)異常偏高或偏低,而導致今年的增長率出現誤導性放大或縮小的現象。

舉例說明

如果去年某月份油價大跌,令當月CPI基數異常低;即使今年物價只小幅上升,YoY增幅仍可能顯得很大。反之,若去年同期基數特別高,今年YoY數值就會顯得偏低。

簡單而言:基數效應不代表實際經濟或物價有大波動,而是數學比較造成的假象。

基數效應示例

假設某經濟體的物價長期穩定在100,直到2025年2月突然跳升至110,並在之後一直維持這個水平。由於基準期的價格是100,2025年2月的CPI按年(YoY)會立刻顯示10%的增幅,而且在接下來的11個月內,只要價格維持在110,YoY都會持續顯示10%。

然而,到了2026年2月,雖然物價依然是110,與前一年相比已無變化,但YoY增幅會由10%驟降至0%。這種情況容易讓人誤以為通脹突然停止,事實上物價早在一年前就已經完成大幅上漲。

這說明YoY是一個滯後指標,在某些情況下會因基數效應而掩蓋通脹的真實走勢。

對外匯交易員來說,基數效應很重要,因為它可能讓市場高估或低估實際的通脹壓力,進而錯判央行政策走向。專業分析時,通常會同時觀察按月(MoM)數據、季節調整數據,甚至使用多月平均,避免被基數效應誤導。

CPI(消費者物價指數)公佈機構及公佈時間

| 國家 | 公佈機構 | 數據類型 | 公佈日期 | 公佈時間 (香港時間) |

|---|---|---|---|---|

| 美國 | 美國勞工統計局 (BLS) | 上月CPI | 每月中旬(10-15日之間) | 晚上8時30分(夏令時間)或晚上9時30分(冬令時間) |

| 歐元區 | 歐盟統計局 (Eurostat) | 上月CPI初值 | 每月月初 | 下午5時(夏令時間)或下午6時(冬令時間) |

| 上月CPI終值 | 每月中旬 | |||

| 英國 | 英國國家統計局 (ONS) | 上月CPI | 每月第三週 | 下午2時(夏令時間)或下午3時(冬令時間) |

| 日本 | 日本總務省統計局 | 上月CPI | 每月中旬 | 上午7時30分 |

| 當月東京都CPI* | 每月最後一週 | |||

| 加拿大 | 加拿大統計局(Statistics Canada) | 上月CPI | 每月第三週 | 晚上8時30分(夏令時間)或晚上9時30分(冬令時間) |

| 澳洲 | 澳洲統計局 (ABS) | 上月CPI# | 每月中旬 | 上午8時30分(夏令時間)或上午9時30(冬令時間) |

| 上季度CPI | 每季度首月 | |||

| 瑞士 | 瑞士聯邦統計局 (FSO) | 上月CPI | 每月月初 | 下午2時30分(夏令時間)或下午3時30分(冬令時間) |

注釋說明

* 東京都CPI:東京都消費者物價指數被視為全國 CPI 的領先指標,因為它會比全國 CPI 數據早幾週公佈。金融市場通常會藉此來預測日本整體通脹走向,以及日本央行 (BOJ) 未來的貨幣政策動向。

# 澳洲月度CPI:澳洲季度 CPI 是官方主要且最全面的通脹指標,但月度 CPI 數據由於其及時性,成為市場和澳洲央行(RBA)密切關注的重要參考指標。

總體CPI及核心CPI差別

消費者物價指數 (CPI) 是衡量通脹的重要指標,但當我們深入探討時,會發現它又分為總體 CPI 和核心 CPI (Core CPI)。兩者雖然都反映物價變動,但在構成、用途和市場重視程度上存在顯著差異。

| 數據類型 | 總體 CPI (Headline CPI) | 核心 CPI (Core CPI) |

|---|---|---|

| 定義 | 衡量一籃子固定商品與服務的整體價格變動。 | 從總體 CPI 中剔除波動性較大的食品與能源價格。 |

| 包含項目 | 食品、能源、住房、交通、醫療、服裝等所有項目。 | 僅包含住房、交通、醫療、服裝等,不包括食品和能源。 |

| 反映趨勢 | 反映短期、廣泛的物價變動,容易受到國際油價、氣候等外部因素影響,數據波動較大。 | 反映長期、潛在的通脹趨勢,因為它排除了短期內價格容易劇烈波動的項目。 |

雖然總體 CPI 與我們的日常生活息息相關,但金融市場和各國央行通常更看重核心 CPI。主要原因如下:

剔除短期干擾

食品和能源價格受地緣政治、季節性變化或供應鏈中斷等因素影響,其波動性大且難以預測。如果只看總體 CPI,可能會因油價短期暴漲或暴跌而對通脹趨勢產生誤判。

更能反映潛在趨勢

核心 CPI 剔除了這些「雜訊」,能更清晰地反映經濟中由供需關係、薪資增長等內在因素所驅動的通脹壓力。

作為貨幣政策決策依據

各國央行的貨幣政策(如升息、降息)旨在管理中長期通脹,而不是應對短期的油價波動。因此,他們更依賴核心 CPI 來判斷通脹是否正在朝著他們的目標前進。

預測未來通脹

核心 CPI 的穩定性使其成為更好的預測工具。如果核心通脹持續上升,這通常意味著通脹壓力已擴散到更廣泛的經濟領域,未來通脹將難以輕易回落。

其他常見通脹衡量指標

衡量通脹並不只有一種方法,市場與央行會根據不同需求觀察多種價格指標,以全面掌握物價壓力與趨勢。以下是幾個主要且常被引用的通脹衡量方式:

消費者物價指數(CPI)

以一籃子居民常用商品與服務(如食品、住房、交通、醫療等)價格變化計算,最常見、最直觀的通脹指標。由於覆蓋範圍廣,對市場與公眾最具影響力,也是外匯交易員必須關注的數據。

核心CPI(Core CPI)

從CPI中剔除食品與能源價格,因為這兩類波動性高,可能掩蓋基礎通脹趨勢。多數央行(如美聯儲、歐洲央行)更看重核心CPI,作為制定政策的依據。

生產者物價指數(PPI)

衡量生產端(批發、工廠出廠)的價格變化,可視為CPI的領先指標。如果PPI持續上升,可能預示未來消費端會承受更大價格壓力。

個人消費支出物價指數(PCE)

反映家庭實際消費支出的價格變化,美聯儲的首選通脹衡量標準。計算方式與CPI不同,權重更貼近實際消費行為,因此有時數值會低於CPI。

GDP平減指數(GDP Deflator)

衡量整個國內生產總值(GDP)中商品與服務的價格變化,屬於更宏觀的物價指標。涵蓋範圍比CPI廣,但公佈頻率較低(通常按季度),更多用於經濟研究與長期分析。

認識購買力平價

通脹數據不僅影響央行利率決策,還會透過更長期、更基礎的經濟原理影響匯率,其中最常被引用的理論之一就是「購買力平價」(Purchasing Power Parity, PPP)。這個理論告訴我們,兩國之間的通脹差異,長遠而言會反映在匯率的變化上。

在相對購買力平價(Relative PPP)的框架下,匯率變動的百分比,大致等於外國通脹率減去本國通脹率。例如,如果美國通脹率為5%,歐元區通脹率為2%,美元對歐元的匯率將傾向貶值約3%。

長期來看,通脹差異仍然是驅動匯率的重要力量。不過,在現實中,短期匯率更多受到資本流動、利率差、貨幣政策和市場情緒影響,令相對購買力平價難以即時反映。換言之,PPP 並非短期預測工具,而是長期判斷匯率走勢時的重要基礎。

CPI 對外匯市場影響:通脹升溫,貨幣反而走強?

在短期內,當主要經濟體的通脹率上升時,市場往往預期央行會進一步加息以抑制通脹。這種加息行為會提升實際利率(名義利率減去通脹預期),令本國資產對全球投資者更具吸引力。資金流入往往推高該國貨幣的匯率。

投資者之所以會在通脹高企時買入該國貨幣,原因之一是他們希望「鎖定」當前較高的利率回報,並且普遍認為通脹屬於暫時現象。由於通脹數據通常反映的是過去一年的價格變動,如果市場相信未來通脹會回落,那麼在高利率尚未下降之前進場投資,便有望在實際回報改善時獲利。

然而,這種關係在長期並不一定成立。長期來看,如果一個國家的通脹率長期高於其他貿易夥伴,該國貨幣往往會因購買力下降而貶值。換言之,短期市場關注的是央行政策與資金流向,而長期則更多受到相對通脹水平和競爭力變化的影響。

這種因加息而推動匯率走強的預期,多數情況僅適用於主要貨幣(例如美元、歐元);若新興市場經濟體面對高通脹,市場往往擔心政策可信度與資金安全,結果反而可能導致資金外流、貨幣貶值。

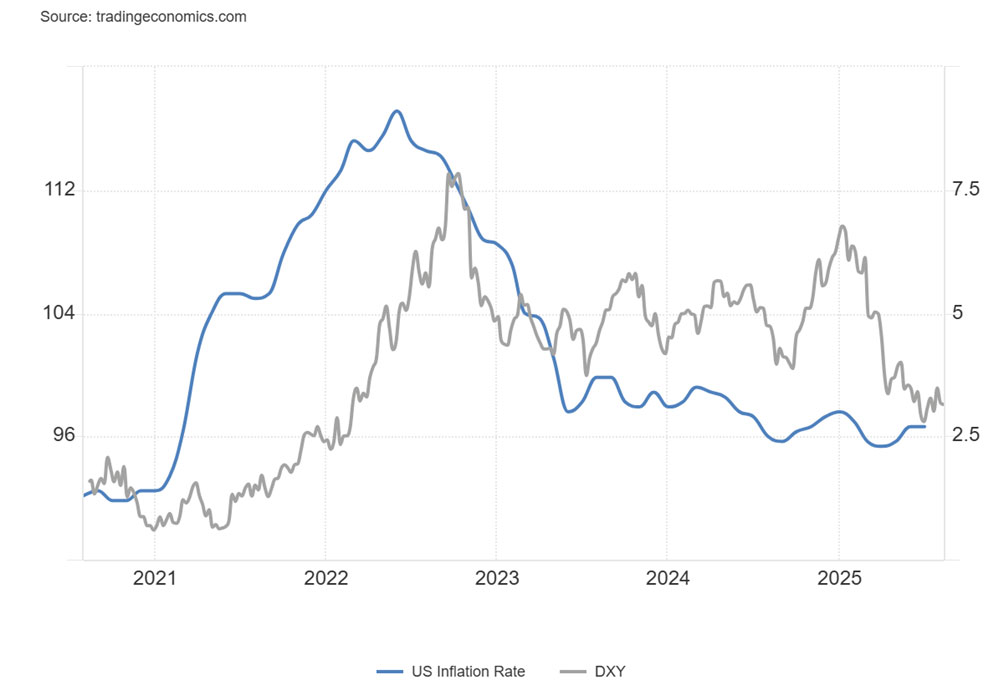

圖中可見,美國通脹率(藍線)在2021至2022年間急升,同期美元指數(灰線)亦顯著走強,顯示市場押注美聯儲會加快收緊貨幣政策

實際利率的重要性

若要更深入理解,可以發現,在外匯市場與債券市場中,真正驅動資金流向的往往不是名義利率,而是實際利率。

實際利率公式

實際利率 = 名義利率 − 通脹率

Real Interest Rate = Nominal Interest Rate − Inflation Rate

例如,若某國政策利率為 5%,而通脹率為 4%,實際利率僅 1%;若通脹率只有 2%,實際利率就達 3%,對投資者的吸引力顯著更高。

對外匯市場而言:

- 實際利率上升表示本幣資產回報率提高,往往吸引外資流入,推動貨幣走強。

- 實際利率下降甚至轉負則令到投資者轉向其他市場,導致資金外流、貨幣承壓。

因此,每當CPI數據公布時,市場並不僅僅解讀「通脹高或低」,而是即時調整對未來實際利率走勢的預期。這也是為什麼通脹數據能在短期內引發劇烈的匯市波動。

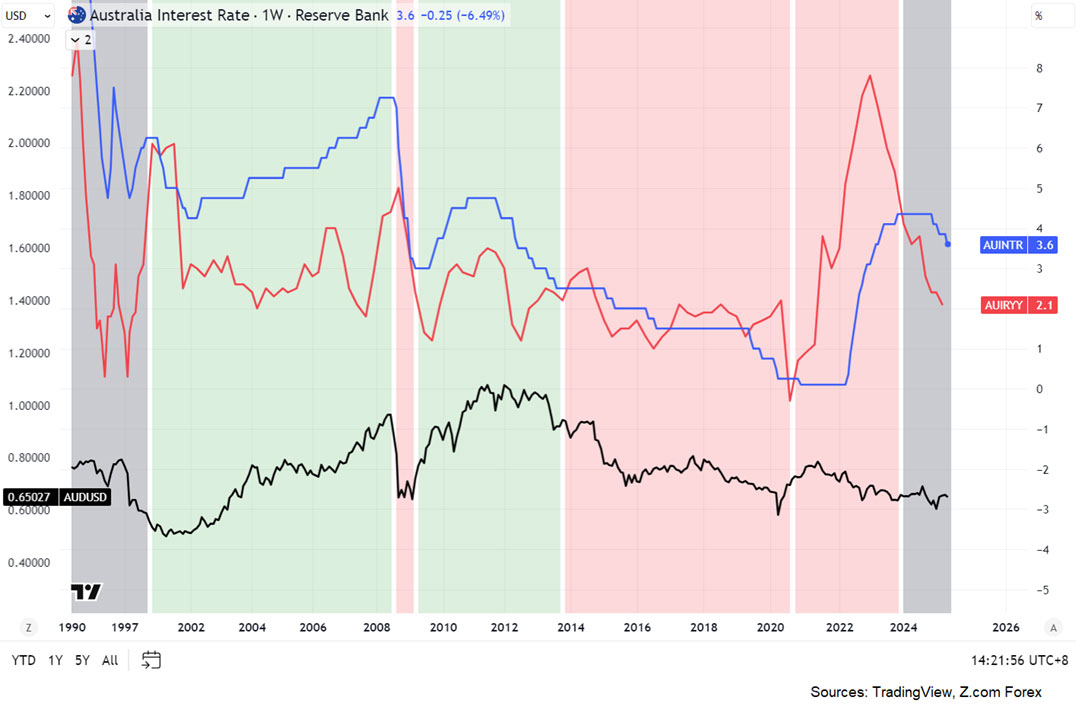

CPI如何影響外匯市場:2000-2025年AUD/USD澳元兌美元實例

這張圖表對比了澳洲央行利率(藍線)、通脹率(紅線)以及澳元兌美元走勢(黑線)。當藍線高於紅線,代表利率高於通脹,即實際利率為正,通常有助吸引資金流入並支撐澳元。相反,當紅線高於藍線,實際利率轉負,往往令澳元承壓。

2000-2008年

藍線(利率)高於紅線(通脹),實際利率處於正值並吸引資金流入推動澳元持續升值。

2008年金融危機後

利率急降,實際利率收窄,澳元短期走弱。

2009-2014年

利率再度高於通脹,支撐澳元升至歷史高點(接近1.10)。

2014-2020年

隨著大宗商品價格下滑與中國需求放緩,利率逐步下調,藍線與紅線差距收窄甚至倒掛,澳元進入長期弱勢。

2021-2023年

通脹急升超過利率,紅線一度大幅高於藍線,實際利率轉負,澳元未能隨著通脹上升而反彈,反而再度下滑。

2024年後

通脹回落(紅線下行),藍線重新高於紅線,實際利率改善,市場重新評估澳元資產吸引力。

延伸觀察

從圖中亦可見,主要貨幣的央行往往在通脹升溫時將利率升得更高,形成正實際利率,對投資者而言是理想狀態;反之當通脹下降時,利率也可能下行,實際利率受到壓縮,對投資者吸引力較低。

最後提醒

這張圖表僅呈現澳洲一方的基本面,並未納入美元的基本因素。然而,即便如此,圖中仍清楚展現了利率、通脹與澳元走勢之間的關聯性。

前瞻性觀察:通脹預期的重要性

以名義利率減去通脹(例如:CPI)得出的實際利率,雖然能準確描述當下狀況,但畢竟是回溯性數據;對市場參與者而言,真正驅動資金流向的是未來的實際利率前景。

因此,市場除了關注CPI等已公布數據,亦會觀察通脹預期:

調查式指標

如美國密歇根大學消費者調查、紐約聯邦儲備銀行調查,兩者均設有「通脹預期(Inflation Expectations)」指標,用以反映公眾對未來物價走勢的看法。

市場式指標

如美國通脹保值債券(TIPS)所隱含的「盈虧平衡通脹率(Breakeven Inflation Rate)」,直接反映債市投資者對未來物價走勢的預期。

這些前瞻性指標常被用來輔助判斷未來政策走向,比單純的歷史數據更能影響外匯市場定價。

總結

雖然CPI屬於回溯性指標,但在央行決策與外匯市場中仍具核心地位,更是形成通脹預期的出發點。對投資者而言,單純追蹤數據並不足夠,真正驅動資金流向的是「實際利率前景」與「市場對未來通脹的定價」。因此,唯有同時兼顧歷史數據與前瞻性指標,才能更全面地掌握貨幣走勢與政策脈絡。

想掌握外匯交易訣竅?

Z.com Forex提供一對一外匯工作坊,等您可以向外匯專家更專注﹑有效率地學習,掌握外匯交易技巧。

Z.com Forex並未就此網頁所載任何資料、預測及/或意見的公平性、準確性、時限性、完整性或正確性,以及任何該等講者預測及/或意見所依據的基準作出任何明文或暗示的保證、陳述、擔保或承諾,亦不會就使用及/או依賴此網頁內之資料而負責或承擔任何法律責任。